Nuevo descuento de Seguridad Social, Mecanismo de Equidad Intergeneracional (MEI) aprobado por Ley 21/2021

- Empleo

- Retribuciones

- Puesto de Trabajo y Categoría Profesional

- Estatutario

- Eventual

- Funcionario

- Funcionario en prácticas

- Interino

- Personal del sector privado

- Laboral

28 de febrero de 2023

CSIF TE INFORMA

Nuevo descuento de Seguridad Social, Mecanismo de Equidad Intergeneracional (MEI) aprobado por Ley 21/2021.

Dadas las numerosas consultas tras consultar la nómina de febrero de 2023, se comunica que en la misma figura el descuento "Cotiz. MEI Empleado" (Mecanismo de Equidad Intergeneracional, que sustituye al antiguo Factor de Sostenibilidad y reparte equitativamente entre las generaciones el coste de las jubilaciones).

Recordamos que en la nómina de enero de 2023 no se aplicó, por lo tanto, en la nómina de febrero de 2023, también tendremos el descuentos de enero de 2023 como atrasos. El concepto "01/2023 Cotiz. MEI Empleado" es el descuento del 0,1% del trabajador y la parte empresarial (administración) del 0,5%, se muestra como información "01/2023 INF: Coste SS Emp. Ley 27/2011". Ver imagen:

Conforme a la disposición disposición final cuarta de la Ley 21/2021, de 28 de diciembre, de garantía del poder adquisitivo de las pensiones y de otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones, se crea el nuevo descuento de "Mecanismo de equidad intergeneracional".

Esta Ley se publicado en el Boletín Oficial del Estado número 312 de fecha 29 de diciembre de 2021.

Esta disposición se ha desarrollado mediante la transposición de la Orden PCM/74/2023, de 30 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional para el ejercicio 2023, entre otros, el artículo 4.c) de dicho texto normativo, publicado en el Boletín Oficial del Estado número 26 de fecha 31 de enero de 2023.

Principales características:

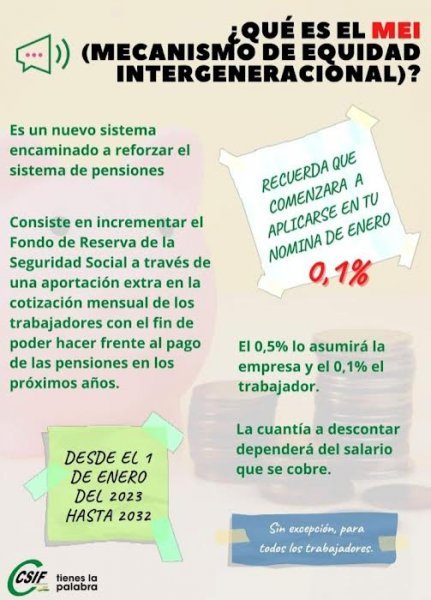

- Este impuesto (en realidad, se trata de un nuevo tipo de cotización), se llama MEI (Mecanismo de Equidad Intergeneracional) y está encaminado a reforzar el sistema de pensiones. Consiste en incrementar el Fondo de Reserva de la Seguridad Social a través de una aportación extra en la cotización mensual de los trabajadores/as para hacer frente al pago de las pensiones en los próximos años.

- A partir de la nómina de enero de 2023, y a lo largo de un periodo de diez años (hasta 2032).

- La cotización será de 0,6 puntos porcentuales, siguiendo la estructura actual de distribución entre empresa y trabajador. El mecanismo de equidad intergeneracional, el 0,6 por ciento aplicable sobre la base de cotización por contingencias comunes, del que el 0,5 por ciento será a cargo de la empresa y el 0,1 por ciento, a cargo del trabajador.

- La base de cotización de contingencias comunes se puede ver en la nómina, sirviendo como ejemplo una base de 2.500,00 euros, el 0,1% ascendería a 2,50 euros.

- Debido a que la Orden se publicó una vez cerradas las nóminas de enero de 2023, en la nómina de febrero de 2023 se detrae mediante atrasos, la regularización del mes de enero. Dicho de otra manera, tendrá doble descuento en la nómina.

- Se establece un segundo componente. A partir de 2032, con una periodicidad trienal, se verificará si, de acuerdo con las últimas previsiones del Ageing Report de la Comisión Europea o documento análogo, el nivel de gasto en 2050 supera la previsión para ese año del citado informe de 2024 una vez descontado el efecto que habría tenido el derogado factor de sostenibilidad. En función de esta valoración, en 2033 se regulan unas medidas. Estas medidas deberán compensar la desviación en la previsión de gasto en pensiones en 2050 que no esté cubierta por los activos del Fondo de Reserva con un límite del 0,8 por 100 del PIB, de acuerdo con una senda que refleje el impacto creciente que habría tenido la aplicación del derogado factor de sostenibilidad y con un efecto temporal que no podrá prolongarse más allá de 2060.

- En el artículo 2 de dicha Orden se fija como tope máximo de la base de cotización al Régimen General será, a partir de 1 de enero de 2023, de 4.495,50 euros mensuales. Si a esto se le aplica el 0,1 por ciento, el importe máximo de descuento sería 4,50 euros.

Extracto del texto normativo (Ley 21/2021):

“... Disposición final cuarta. Mecanismo de equidad intergeneracional. Con el fin de preservar el equilibrio entre generaciones y fortalecer la sostenibilidad del sistema de la Seguridad Social en el largo plazo, se establece un mecanismo de equidad intergeneracional cuyo funcionamiento será el siguiente: 1. Primer componente. A partir de 2023, y a lo largo de un periodo de diez años, se fijará una cotización adicional finalista que nutrirá el Fondo de Reserva de la Seguridad Social en los siguientes términos: a) La cotización será de 0,6 puntos porcentuales, siguiendo la estructura actual de distribución entre empresa y trabajador. b) Esta cotización finalista se mantendrá hasta 2032. c) Se adaptará la normativa sobre el Fondo de Reserva para garantizar que la utilización de esta cuota finalista y de los rendimientos que genera se destine exclusivamente a atender las desviaciones en el nivel de gasto a las que se hace referencia en el siguiente apartado. 2. Segundo componente. A partir de 2032, con una periodicidad trienal, se verificará si, de acuerdo con las últimas previsiones del Ageing Report de la Comisión Europea o documento análogo, el nivel de gasto en 2050 supera la previsión para ese año del citado informe de 2024 una vez descontado el efecto que habría tenido el derogado factor de sostenibilidad. En función de esta valoración, en 2033: a) Si el nivel de gasto previsto no supera este umbral, no se aplicará ninguna medida. En tal caso, podrá valorarse en el seno del diálogo social para su elevación como propuesta a la Comisión de Seguimiento y Evaluación de los Acuerdos del Pacto de Toledo la utilización de los recursos del Fondo de Reserva de la Seguridad Social para reducir las cotizaciones sociales o mejorar la cuantía de las pensiones. b) Si el nivel de gasto previsto supera el citado umbral, se aplicarán las siguientes medidas: – Se dispondrá de los activos del Fondo de Reserva de la Seguridad Social para la financiación del gasto en pensiones contributivas, con un límite de disposición anual del 0,2 por 100 del PIB. – En el supuesto de que la citada desviación sea superior a ese 0,2 por 100, o que se hayan agotado los activos del Fondo de Reserva, el Gobierno negociará con los interlocutores sociales para elevar a la Comisión de Seguimiento y Evaluación de los Acuerdos del Pacto de Toledo una propuesta que, de forma equilibrada, bien se dirija a minorar el porcentaje de gasto en pensiones en términos de PIB a través de medidas enmarcadas en las recomendaciones del Pacto de Toledo, bien a incrementar el tipo de cotización u otras fórmulas alternativas para aumentar los ingresos, bien a ambas medidas, en los términos que se acuerden, teniendo especialmente en cuenta el principio de suficiencia. Estas medidas deberán compensar la desviación en la previsión de gasto en pensiones en 2050 que no esté cubierta por los activos del Fondo de Reserva con un límite del 0,8 por 100 del PIB, de acuerdo con una senda que refleje el impacto creciente que habría tenido la aplicación del derogado factor de sostenibilidad y con un efecto temporal que no podrá prolongarse más allá de 2060. ...”

Ver la Ley completa en BOE nº 312.

Extracto del texto normativo (Orden PCM/74/2023):

“... Artículo 2. Topes máximo y mínimo de cotización. 1. El tope máximo de la base de cotización al Régimen General será, a partir de 1 de enero de 2023, de 4.495,50 euros mensuales. ... Artículo 4. Tipos de cotización. A partir del 1 de enero de 2023, los tipos de cotización al Régimen General serán los siguientes: a) Para las contingencias comunes, el 28,30 por ciento, del que el 23,60 por ciento será a cargo de la empresa y el 4,70 por ciento, a cargo del trabajador. b) Para las contingencias de accidentes de trabajo y enfermedades profesionales, se aplicarán los tipos de la tarifa de primas establecida en la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2007, siendo las primas resultantes a cargo exclusivo de la empresa. En el caso de empresas que ocupen a trabajadores a quienes en razón de su actividad les resulte de aplicación un coeficiente reductor de la edad de jubilación, se aplicará el tipo de cotización por accidentes de trabajo y enfermedades profesionales más alto de los establecidos en dicha tarifa de primas, siempre y cuando el establecimiento de ese coeficiente reductor no lleve aparejada una cotización adicional por tal concepto. Lo previsto en el párrafo anterior no será de aplicación a las empresas que ocupen a trabajadores incluidos en el ámbito de aplicación del Real Decreto 1539/2003, de 5 de diciembre, por el que se establecen coeficientes reductores de la edad de jubilación a favor de los trabajadores que acreditan un grado importante de discapacidad. c) Para el mecanismo de equidad intergeneracional, el 0,6 por ciento aplicable sobre la base de cotización por contingencias comunes, del que el 0,5 por ciento será a cargo de la empresa y el 0,1 por ciento, a cargo del trabajador. ... Artículo 16. Bases y tipos de cotización. A partir del 1 de enero de 2023, las bases y los tipos de cotización por contingencias comunes y profesionales en este régimen especial serán los siguientes: 1. Bases de cotización aplicables: Desde el 1 de enero de 2023, con independencia de los rendimientos netos obtenidos por los trabajadores por cuenta propia o autónomos, la base máxima de cotización será de 4.495,50 euros mensuales. Durante el año 2023, la tabla general y la tabla reducida y las bases máximas y mínimas aplicables a los diferentes tramos de rendimientos netos serán las siguientes: ... Disposición final cuarta. Entrada en vigor. La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado», con efectos desde el día 1 de enero de 2023. ...”

Ver la Orden completa en BOE nº 26.

Más información en:

- Consulta nuestra sección de Seguridad Social (COTIZACIÓN).

Canarias, a 28 de febrero de 2023.